Bono de $24.000 para trabajadores del sector privado

Se trata de una asignación no remunerativa por única vez, que ascenderá a la suma de hasta $ 24.000, que será abonada por los sujetos empleadores en el mes de DICIEMBRE de 2022. (Decreto 841/22). ESTUDIO CONTABLE RINERO TE BRINDA LA INFORMACIÓN EN DETALLE:

–

¿Quiénes PUEDEN COBRARLO?

Empleados en relación de dependencia de:

- Régimen General de Contrato de Trabajo, en convenio Colectivo o fuera del Convenio

- Régimen de Trabajadores de la Construcción

- Régimen de Trabajadores Agrarios

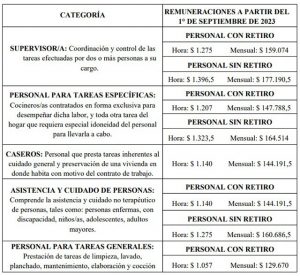

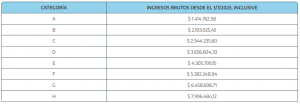

- Régimen de Casas Particulares

Para los trabajadores a jornada parcial el pago del bono será proporcional

–

Requisitos

El bono se pagará a los trabajadores que perciben salarios netos inferiores a $185.859 (se incluyen conceptos no remunerativos y se excluye el aguinaldo diciembre 2022 para el cálculo).

–

Monto del Bono

a) $24.000 para los trabajadores que perciben salarios netos menores o iguales a $161.859 correspondientes al mes de diciembre 2022.

b) La diferencia entre $185.859 y los salarios netos superiores a $161.859 correspondientes al devengado de diciembre de 2022, para los trabajadores que perciben salarios netos mayores al último monto mencionado.

En el caso de jornada parcial, los montos mencionados serán expresados en forma proporcional a la jornada trabajada.

–

Compensación con otros bonos

El bono podrá ser absorbido hasta la concurrencia en caso de haberse acordado o estuviese previsto en los respectivos Convenios Colectivos de Trabajo el pago de asignaciones no remunerativas por única vez o beneficios equivalentes entre noviembre de 2022 y enero de 2023.”.

–

Beneficio empleadores PYME

Las Micro, Pequeñas y Medianas Empresas Tramo 1 que cuenten con Certificado MiPyME vigente a la fecha de entrada en vigencia de este decreto, podrán reducir los anticipos del impuesto a las ganancias en un importe equivalente al 50% del monto total abonado en concepto de la asignación no remunerativa y diferir su pago para el ejercicio 2023.

–

Beneficio Empleadores de Servicio Doméstico

En el caso de Empleadores de Servicio Doméstico, el importe abonado en concepto de la asignación no remunerativa será deducible del impuesto a las ganancias.

Aquellos empleadores “Régimen de Contrato de Trabajo para el Personal de Casas Particulares” que no se encuentren alcanzados por la posibilidad de deducción en ganancias, podrán solicitar el reintegro de hasta el 50% de lo abonado en concepto del bono.

Para ambos casos, habrá que esperar que la AFIP establezca los términos y condiciones para deducir los montos pagados en la reglamentación.

–